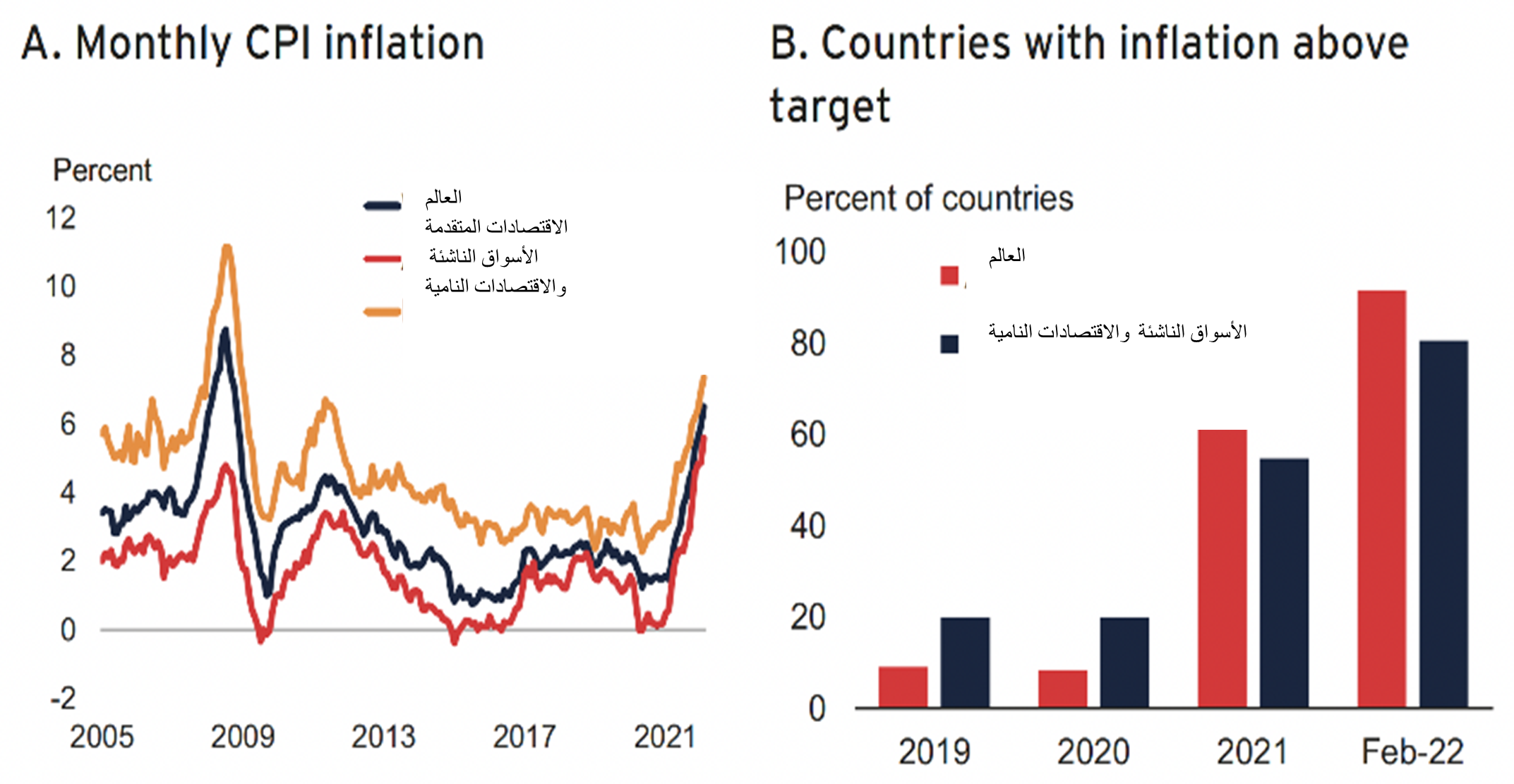

ارتفع التضخم العالمي خلال العام الماضي من أقل من 2% إلى أكثر من 6%، وهو أعلى مستوى منذ عام 2008 (موضح بالرسم البياني رقم 1). يتجاوز التضخم بكثير الآن حدود التضخم التي حددها المصرف المركزي في جميع الاقتصادات المتقدمة تقريبًا ومعظم الأسواق الناشئة والاقتصادات النامية (موضح في الرسم البياني رقم 2). ستؤدي الزيادة الأخيرة في أسعار السلع الأساسية الناجمة عن غزو روسيا لأوكرانيا إلى زيادة التضخم عام 2022.

على المدى المتوسط، تشير التوقعات الحالية إلى عودة التضخم إلى مستويات منخفضة ضمن حدود المستهدف. لكن يوجد خطر مادي يتمثل في تسبب الصدمات المتكررة وطول فترة التضخم في إحباط التوقعات في نهاية المطاف، ما يشكل نقطة تحول بعد عقدين من الاستقرار.

تقدم فترة معدلات التضخم المرتفعة والمتغيرة في السبعينيات بعض الدروس المفيدة للفترة الحالية. في إطار الرؤية الجديدة لسياسة الترتيبات الاقتصادية، ندرس أوجه التشابه والاختلاف الرئيسية بين المنعطف الحالي وسبعينيات القرن العشرين لتسليط الضوء على مسألة: هل نشهد نهاية عصر التضخم المنخفض؟ الواقع أن أصداء التضخم الكبير في سبعينيات القرن العشرين التي أدت إلى انهيار التضخم ربما تدعو إلى الاعتقاد بذلك. قد تكون التوقعات بأن الصدمات المتكررة الأخيرة ستهدأ، إضافةً إلى عقود من بناء مصداقية البنك المركزي وترسيخ التوقعات، ما قد يدعو إلى الاختلاف في هذا الأمر.

أوجه الشبه مع السبعينيات

في ضوء تجربة السبعينيات، فإن احتمالية توقع فترة مطولة من التضخم المرتفع واضحة. أولًا، كانت اضطرابات العرض الناجمة عن جائحة كورونا والصدمة التي أحدثها العرض لأسعار الطاقة بفعل الحرب في أوكرانيا تشبه صدمات النفط أعوام 1973 و1979 و1980. ثانيًا، كانت السياسة النقدية -آنذاك والآن- أكثر تساهلًا في الفترة التي سبقت الصدمات. فبعد أشهر من التضخم الأعلى من المستهدف في الاقتصادات المتقدمة الرئيسية، ربما أصبح من الضروري تشديد السياسات لإعادة التضخم إلى المستويات المستهدفة، ما قد يؤدي إلى هبوط حاد أشبه بهبوط أوائل الثمانينيات.

الاختلافات عن السبعينات

توجد اختلافات مهمة بين الوضع الحالي والسبعينيات. أولًا، كان حجم قفزات أسعار السلع الأساسية -حتى الآن على الأقل- أقل مما كان عليه في السبعينيات. عقب أزمات النفط الكبرى، تضاعفت أسعار النفط أربع مرات في الفترة 1973-1974 ثم في الفترة 1979-1980. أدى اقتران التضخم المرتفع بالنمو الاقتصادي الضعيف، الذي تغذى على صدمات العرض المتكررة، إلى نشوء ظاهرة «التضخم المصحوب بالركود». اليوم، لا تزال أسعار النفط لا تتجاوز ثلثي أسعار النفط عام 1980 أو 2008.

ثانيًا، حدث تحول نموذجي في أطر السياسة النقدية منذ السبعينيات. فبدلًا من التركيز أساسًا على التضخم، تضمنت خطط البنك المركزي أهدافًا متعددة متنافسة، منها أهداف تخص الناتج القومي والعمالة، واستقرار الأسعار. كان هدف معظم المصارف المركزية في الاقتصادات المتقدمة، التي تحررت عام 1971 من قيود نظام بريتون وودز لأسعار الصرف الثابتة، هو دعم النشاط الاقتصادي بالتوسع النقدي، دون أن تدرك أن نمو الناتج المحتمل قد بدأ بالتباطؤ. أرجع صناع السياسات ارتفاع التضخم إلى عوامل خاصة، وقللوا من شأن التأثير الواسع والدائم للضغوط المتزايدة على الطلب الكلي.

أسفر الموقف السلبي للسياسة النقدية عن فترة دامت عدة عقود من ارتفاع معدلات التضخم. بدأ متوسط التضخم العالمي في ستينيات القرن العشرين عند مستوى منخفض بلغ 1.5% ثم تحول إلى الارتفاع السريع، بمعدل 1.5% إلى 4.7%. عام 1970، بلغ 5.5% ثم واصل الارتفاع إلى 14% عام 1980.

مقارنةً بالوضع الحالي، تجاوز التضخم العالمي اليوم مستويات ما قبل الوباء، منذ منتصف 2021، بمعدل 5% في المتوسط في 2021-22 و7% في مارس 2022. تشير التوقعات إلى أن التضخم العالمي قد يرتفع إلى 10% لاحقًا هذا العام قبل أن يبدأ بالانحسار.

وأصبح لدى البنوك المركزية في الاقتصادات المتقدمة الآن خطط واضحة فيما يتعلق باستقرار الأسعار، وهو ما يهدف صراحةً للحد من التضخم. واعتمدوا إجراءات تشغيل تتسم بالشفافية، وأعلنوا عن سياستهم المتعلقة بمعدل الفائدة. على مدى العقود الثلاثة الماضية، أنشأت هذه البلدان سجلًا موثوقًا لتحقيق أهدافها المتعلقة بالتضخم.

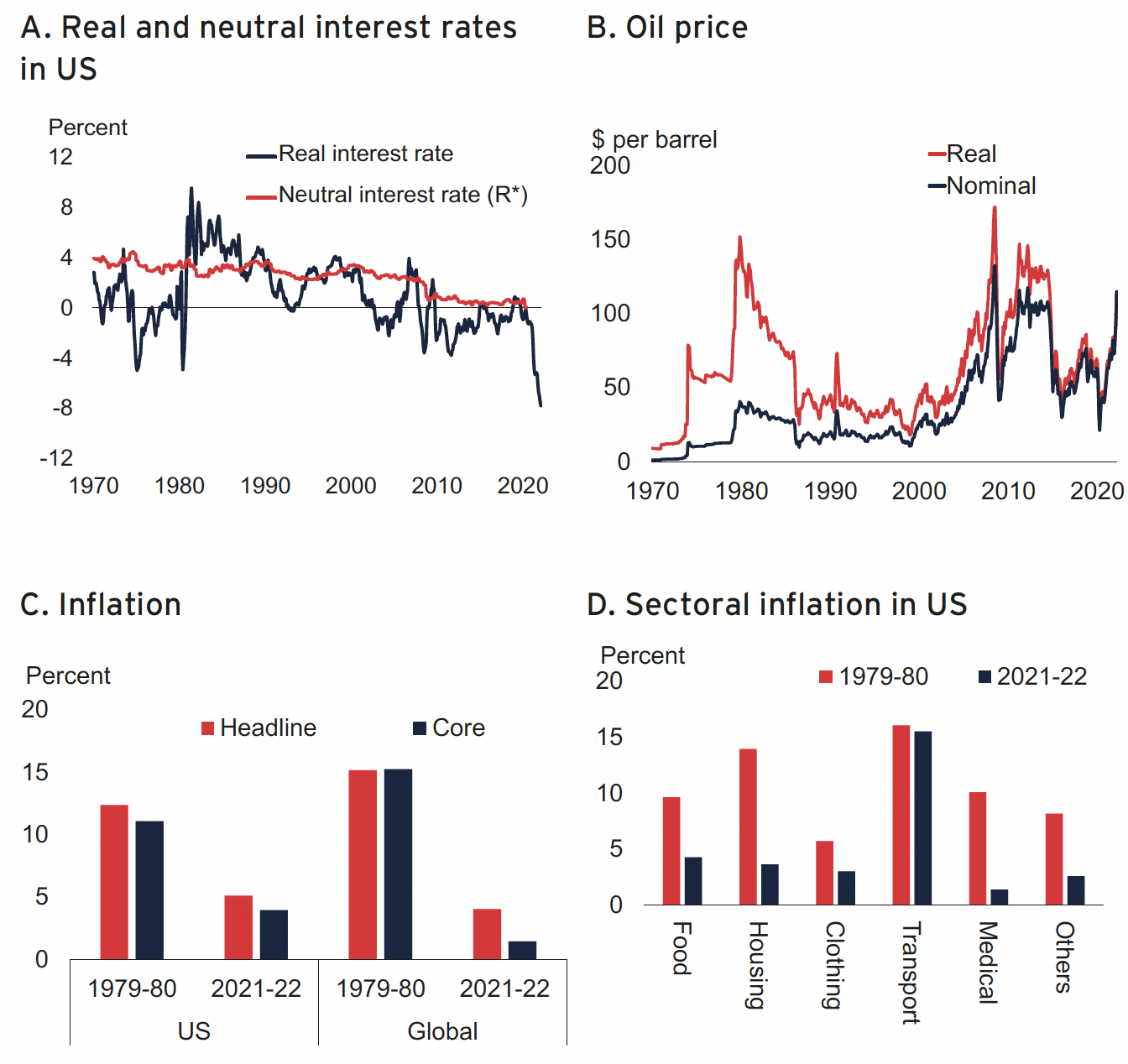

[caption id="attachment_117013" align="aligncenter" width="1344"] التضخم ومعدل الفوائد في سبعينيات القرن الماضي والعقد الحالي[/caption]

التضخم ومعدل الفوائد في سبعينيات القرن الماضي والعقد الحالي[/caption]

دروس مستفادة

أدى تشديد السياسة النقدية في أواخر السبعينيات إلى انخفاض حاد في التضخم في الاقتصادات المتقدمة وترسيخ مصداقية البنك المركزي، غالبًا على حساب الركود. في الولايات المتحدة، تضاعفت أسعار الفائدة قصيرة الأجل أربعة أضعاف تقريبًا في الفترة 1976 - 1981. عقب ذلك، انكمش الناتج بنسبة 2% من 1981 حتى منتصف 1982. وفي بعض الاقتصادات الأوروبية المتقدمة، أعطت البنوك المركزية أولويةً أعلى للسيطرة على التضخم، لهذا كانت دورة التضخم أقل مما كانت عليه في الولايات المتحدة، وإن صحبها أيضًا ركود في أوائل الثمانينيات.

على المدى القريب، من المرجح أن يظل التضخم مرتفعًا مع مرور صدمات الطلب والعرض عبر عمليات تحديد الأجور والأسعار. على مدى أبعد، من المتوقع أن ينحسر معدل التضخم، مع أن تجربة السبعينيات تشير إلى بعض المخاطر المادية.

تشير ثلاثة عوامل إلى أن التضخم على مستوى العالم من المرجح أن يعود إلى المعدلات المستهدفة على المدى المتوسط. أولًا، مع إحكام البنوك المركزية للسياسة النقدية وتفكك الحوافز المالية المرتبطة بالجائحة، سيتباطأ النمو، ومع تقييم انقطاع الإمدادات بسبب الحرب في أوكرانيا، ستستقر أسعار السلع الأساسية، ومع تعديل خطوط الإنتاج العالمية والخدمات اللوجستية، ستهدأ اختناقات الإمداد. ثانيًا، بعد عقود من بناء المصداقية، من المرجح أن تظل توقعات التضخم ثابتة على المدى المتوسط. وأخيرًا، ما دامت القوى الهيكلية التي أدت إلى انخفاض التضخم قبل الجائحة مستمرة، فإن اتجاه التضخم سيظل منخفضًا.

ما زال خطر كبير يتمثل في أن بعض هذه العوامل لن يتحقق كالمتوقع وأن التضخم سيظل مرتفعًا. أولًا، قد تصبح صدمات التضخم المصحوبة بالركود أكثر تكرارًا ووضوحًا، فتتكرر عوامل التضخم المفرطة التي قد تؤدي في النهاية إلى عدم تحقق التوقعات. ثانيًا، قد تتردد البنوك المركزية في استجابتها وقد تفشل في تحقيق أهدافها إلى حد فقد الوكلاء الثقة في التزامهم أو قدرتهم على الحفاظ على استقرار الأسعار، فتصبح توقعات التضخم غير راسخة. ثالثًا، ربما تتلاشى القوى البنيوية التي أدت إلى انخفاض التضخم على مدى العقد الماضي.

تفرض هذه التوقعات تحديات سياسية خطيرة على البنوك المركزية. لكن هذا لا يتطلب الانحراف عن الأساسيات التي ساعدتهم على بناء المصداقية على مدى العقود الثلاثة الماضية. إذ تتطلب معايرة سياساتها مع وضع استقرار الاقتصاد الكلي في الاعتبار، والتواصل بين خططها بوضوح، والحفاظ على مصداقيتها. إن احتمال حدوث فترة مطولة من التضخم المرتفع والزيادة الحادة في أسعار الفائدة العالمية تترتب عليه آثار كبيرة للأسواق الناشئة والاقتصادات النامية.

اقرأ أيضًا:

هل أخلاقيات العمل مهمة للربحية؟

ما مصدر التفكير الأخلاقي في الأدمغة البشرية؟

ترجمة: عمرو سيف

تدقيق: بدور مارديني

الكاتب

عمرو سيف